Hubertus Väth, Fellow des Asian Financial Cooperation Association (AFCA) Think Tankers Committee, widmet sein neues Think Tank Working Paper dem Thema “Transition and Impact Analysis of Green Economy in Asia”.

Extreme Wetterverhältnisse werden viele Menschen auf der ganzen Welt noch lange an den Sommer 2023 erinnern. Intensive tropische Stürme, sintflutartige Überschwemmungen und apokalyptische Waldbrände wurden aus Asien und anderen Kontinenten gemeldet. Die globale Oberflächentemperatur im Juli 2023 war die höchste, die seit 1940 für einen beliebigen Monat im Datensatz aufgezeichnet wurde. “Der Juli war etwa 1,5 °C wärmer als der Durchschnitt von 1850 bis 1900, der im Pariser Abkommen festgelegte Grenzwert.

Für viele Menschen wurden diese Extreme zu einem Weckruf, die Bedrohungen des Klimawandels und die Verpflichtungen aus dem Pariser Abkommen ernster zu nehmen. 195 von 198 Vertragsparteien des UNFCC haben das Abkommen ratifiziert oder sind ihm beigetreten. Mit Ausnahme von Iran, Libyen und Jemen. Die meisten Länder haben bereits Netto-Null- oder Neutralitätsziele für den Zeitraum von 2050 bis 2070 umgesetzt, die entweder gesetzlich oder in einem politischen Dokument festgelegt sind.

Tabelle 1: Netto-Null-Scorecard 2023 für ausgewählte Länder

Quelle: Energy & Climate Intelligence Unit, Net Zero Scorecard.

Da der Klimawandel ein übergreifendes Thema ist, das die gesamte Menschheit betrifft, könnte man meinen, dass er außerhalb der Sphäre von wirtschaftlichen und politischen Fragen liegt. Dennoch ist der Klimawandel Gegenstand geopolitischer Spannungen, vor allem aber aufgrund unterschiedlicher Überzeugungen und Wahrnehmungen über die Bedeutung des Klimawandels.

Auf dem Pariser Gipfel über einen neuen globalen Finanzierungspakt im Juni 2023 bekräftigten die Staats- und Regierungschefs erneut die Notwendigkeit eines “grünen Übergangs, der niemanden zurücklässt”. Sie betrachteten den Gipfel selbstkritisch als “einen entscheidenden politischen Moment, um die in den letzten Jahren verlorenen Entwicklungserfolge wiederzugewinnen und die Fortschritte bei der Verwirklichung der Ziele für nachhaltige Entwicklung zu beschleunigen.”

I. Ausweitung der Perspektive auf Naturkatastrophen und Klimarisiken

Wenn von Naturkatastrophen die Rede ist, sollten das menschliche Leid und die Zahl der Toten und Verletzten immer im Vordergrund stehen. Aber diese Katastrophen müssen auch im Hinblick auf die zerstörten Vermögenswerte betrachtet werden. Bislang haben Unternehmen und Investoren diesen physischen Auswirkungen des Klimawandels weniger Aufmerksamkeit geschenkt als den Kosten und Risiken der Dekarbonisierung.

Munich Re, das globale Rückversicherungsunternehmen mit fünf Jahrzehnten Erfahrung in der Erforschung von Naturkatastrophen, bestätigte für das erste Halbjahr 2023 “eine Fortsetzung der jüngsten Reihe von Jahren mit hohen Schäden”. Im Jahr 2022 wurden weite Teile Pakistans von schweren Monsunüberschwemmungen heimgesucht, die – ebenso wie Afghanistan – von einem tödlichen Erdbeben begleitet wurden. China erlebte eine Dürre und eine Rekordzahl von Hitzetagen. Im Mai 2023 richtete der Zyklon Mocha in Bangladesch, Indien und Myanmar verheerende Schäden an, während im Juni heftige Regenfälle schwere Überschwemmungen in China verursachten.

In den 10 Jahren von 2013 bis 2022 stiegen die durch solche Ereignisse verursachten wirtschaftlichen Schäden weltweit von 162 Mrd. US-Dollar auf 270 Mrd. US-Dollar. Im Jahr 2013 war nur ein Viertel dieser Schäden durch eine Versicherung gedeckt und auch heute liegen die Zahlen noch bei nur 44 Prozent. In Schwellen- und Entwicklungsländern ist die Situation jedoch dramatisch: Der versicherte Anteil ist nach wie vor gering, in vielen Fällen liegt er sogar bei null.

Nach den jährlichen Daten von Munich Re liegen die wirtschaftlichen Schäden im asiatisch-pazifischen Raum zwischen 2019 und 2022 zwischen 50 und 77 Mrd. US-Dollar. Prozentual gesehen machen diese Beträge ein Viertel der weltweiten Schäden aus. Die Versicherungslücke ist jedoch riesig, da nur 15 Prozent durch Versicherungen gedeckt sind. Daher sollten Anstrengungen unternommen werden, um diese Lücke in einer koordinierten globalen Anstrengung zu verringern.

Schaubild 1: Weltweite Schäden durch Naturkatastrophen 2013-2022

Mrd. US Dollar, inflationsbereinigt.

Quelle: MunichRe NatCatService, Naturkatastrophenrisiken.

Darüber hinaus hat eine kürzlich durchgeführte Studie gezeigt, dass der Klimawandel unter verschiedenen Erwärmungsszenarien bereits 2030 zu einer Herabstufung der Bonität von Staaten führen könnte – ausgedrückt in Ratingstufen -, wobei die Herabstufung bis zum Jahr 2100 in noch mehr Ländern erfolgen könnte. Ohne Klimapolitik (sog. RCP 8.5) werden 59 der 109 in der Studie untersuchten Staaten bis 2030 eine Herabstufung um etwa 0,68 Stufen erfahren, die bis 2100 auf 81 Staaten mit einer Herabstufung um 2,18 Stufen ansteigt. In diesem Fall gehören Malaysia und Indien zu den am stärksten betroffenen Ländern weltweit, die alle eine Herabstufung um mehr als fünf Stufen erfahren.

Eine strenge Klimapolitik (sog. RCP 2.6) wird zu minimalen Änderungen des aktuellen Ratingprofils führen. Die zusätzlichen Kosten für die Staatsverschuldung, ausgedrückt als Anstieg der jährlichen Zinszahlungen aufgrund der Herabstufungen, belaufen sich auf 45 bis 67 Mrd. US-Dollar unter RCP 2.6 und 135 bis 203 Mrd. US-Dollar unter RCP 8.5. Die Emittenten von Unternehmen werden entsprechend betroffen sein.

Tabelle 2: Globale klimabedingte Änderungen des Länderratings für ausgewählte Länder

Klimabedingte Herabstufungen von Staaten (Upgrade = -) bis 2030 und 2100 nach den Modellen RCP 2.6 und RCP

8.5-Modellen. Veränderung der Ratingstufen.

Quelle: Patrycja Klusak, Matthew Agarwala, Matt Burke, Moritz Kraemer, Kamiar Mohaddes, Rising Temperatures, Falling Ratings: The Effect of Climate Change on Sovereign Creditworthiness. Management Science, 7. August 2023.

II. Widerstandsfähigkeit und Diversifizierung der globalen Lieferketten

Das Vorangegangene basiert auf der Berücksichtigung der gegenseitigen Abhängigkeiten zwischen den Ländern. Ein Großteil des Wohlstands, der in den letzten Jahrzehnten geschaffen wurde, ist auf die wachsende Bedeutung des globalen Handels und der Lieferketten zurückzuführen. Technologischer Fortschritt, Kosteneffizienz, die Expansion multinationaler Konzerne, die Liberalisierung des Handels sowie der Beitrag zur nationalen Entwicklung der Schwellenländer waren die Gründe für diese Expansion und Verflechtung.

Der Welthandel und die Lieferketten sind komplexer geworden, und weitreichende Handelsabkommen sind zumeist ins Stocken geraten. In der Regel ist mehr als ein Land an der globalen Wertschöpfungskette beteiligt. Länder und Regionen haben in der Regel ein unterschiedliches Gewicht in den verschiedenen Stufen der Liefer- oder sogar umfassenderen Wertschöpfungsketten, da sie sich auf Rohstoffe/Waren, Fertigungskapazitäten, wissensintensive Tätigkeiten wie Produktdesign und Innovation oder sogar Logistik konzentrieren.

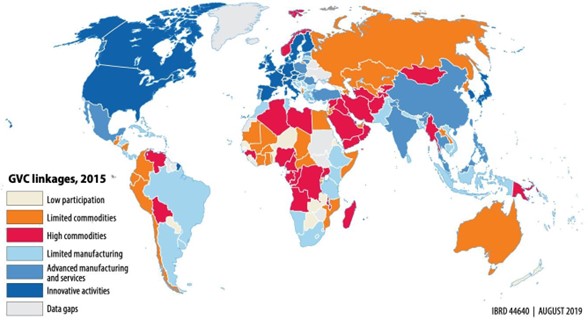

Schaubild 2: Alle Länder sind an den globalen Wertschöpfungsketten beteiligt – aber nicht auf die gleiche Weise

Die Art der Verflechtung eines Landes mit der globalen Wertschöpfungskette (GVC) basiert auf (1) dem Ausmaß seiner GVC-Beteiligung, (2) der sektoralen Spezialisierung des Landes im Handel und (3) der Messung der Innovation. Die Daten basieren auf der GVC-Taxonomie für 2015.

Quelle: Weltbank, Weltentwicklungsbericht 2020. Trading for Development in the Age of Global Value Chains. Überblick, S. 2.

Alle Volkswirtschaften haben konzentrierte Handelsbeziehungen. Eine Analyse von 128 Volkswirtschaften zeigt, dass jede Volkswirtschaft mindestens 20 Prozent der Einfuhren aus höchstens drei Ländern und mindestens 5 Prozent aus höchstens zwei Ländern bezieht. Allerdings gibt es von Land zu Land erhebliche Unterschiede. Die Volkswirtschaften in Europa und im asiatisch-pazifischen Raum weisen in der Regel die am stärksten diversifizierten Handelsbeziehungen auf.

Die Daten der OECD zeigen beispielsweise den im internationalen Vergleich relativ hohen Integrationsgrad der ASEAN-Mitglieder in globale Wertschöpfungsketten. In den ASEAN-Ländern liegt der durchschnittliche Importanteil der lokalen Produktion (Rückwärtsbeteiligung) bei 27 Prozent und der Anteil der Wertschöpfung, der exportiert wurde, um in der Produktion im Ausland verwendet zu werden (Vorwärtsbeteiligung), bei durchschnittlich 25 Prozent. In den großen lateinamerikanischen Volkswirtschaften schwanken die entsprechenden Beteiligungsquoten dagegen zwischen 4 und 11 Prozent.

Eine weitreichende Beteiligung am globalen Handel und an den Lieferketten ist nicht per se problematisch. Eine Unterbrechung in einem Teil der globalen Lieferkette kann sich jedoch auf alle Glieder auswirken.

Eine kürzlich auf einer IWF-Konferenz über geoökonomische Fragmentierung vorgestellte Studie hat die Auswirkungen der von den USA 2017 erlassenen Handelszölle aufgezeigt. In diesem Zeitraum sank der Anteil Chinas an den US-Importen von 22 auf 16 Prozent, während Vietnam (1,99 Prozentpunkte), Kanada (0,75 Prozentpunkte), Mexiko (0,64 Prozentpunkte), Indien (0,57 Prozentpunkte) und Südkorea (0,53 Prozentpunkte) Marktanteile gewannen. China wird in erster Linie von einzelnen Exporteuren verdrängt, bei denen es sich um große Entwicklungsländer handelt, die einen komparativen Vorteil bei einem Produkt aufweisen und eng mit der chinesischen Lieferkette verbunden sind.

Nicht nur der Privatsektor ist über die negativen Auswirkungen von Unterbrechungen der globalen Lieferkette besorgt. Generell sind Lieferketten anfällig für alles, von akuten Klimaveränderungen über Handelsstreitigkeiten bis hin zu Cyberangriffen. Und wie Experten vorhersagen, werden Schocks für diese Ketten immer häufiger und schwerwiegender. Anhaltende Unterbrechungen haben das Potenzial, die wirtschaftliche Stabilität eines Landes zu bedrohen, z. B. durch Einkommensverluste, Inflationsdruck oder Verschiebungen in der Handelsbilanz.

Infolgedessen wird eine breite Diskussion über die Entkopplung geführt. “Eine vollständige Umgestaltung der globalen Lieferketten ist nicht nur ein langfristiger Prozess, sondern auch einer, der durch ausgeprägte und lang anhaltende staatliche Interventionen unterstützt werden müsste. Darüber hinaus kann die Entkopplung im direkten Handel nur dazu dienen, die indirekten Verflechtungen über die industriellen Lieferketten der Handelspartner zu verschleiern.”

Einige Regierungen beginnen, die mit globalen Lieferketten verbundenen Risiken in ersten Strategien und Maßnahmen für einzelne Sektoren oder Technologien zu erkennen. Der implizite Fokus liegt dabei vor allem auf Importen aus Asien.

Die EU-Kommission stellte im März 2020 ihre (1) EU-Industriestrategie vor, um den doppelten Übergang zu einer grünen und digitalen Wirtschaft zu unterstützen; ihren (2) Repower EU Plan im Mai 2022, um auf die durch den russischen Einmarsch in die Ukraine ausgelöste Energiekrise zu reagieren, und (3) den Green Deal Industrial Plan for the Net-Zero Age im Februar 2023, um die Wettbewerbsfähigkeit der europäischen Netto-Null-Industrie zu verbessern und einen schnellen Übergang zur Klimaneutralität zu unterstützen.

Japan verabschiedete im Mai 2022 das Gesetz zur Förderung der wirtschaftlichen Sicherheit, das ebenfalls darauf abzielt, Lieferketten vor Unterbrechungen aufgrund geopolitischer Konflikte zu schützen. Die USA verabschiedeten im November 2021 den Infrastructure Investment and Jobs Act und im August 2022 den Inflation Reduction Act, die darauf abzielen, die Wettbewerbsfähigkeit der US-Wirtschaft, Innovation und industrielle Produktivität zu verbessern – einschließlich einer deutlichen Verlagerung auf klimarelevante Investitionen. Südkorea verabschiedete im Juli 2020 seine “Materials, Parts, Equipment 2.0 Strategy”, um die Umstrukturierung der globalen Lieferkette proaktiv anzugehen, zusammen mit einer Reihe von Maßnahmen, die darauf abzielen, die heimische Produktion von strategischen Technologien zu fördern.

III. Der Netto-Nullpunkt-Übergang hängt vom reibungslosen Funktionieren der globalen Lieferketten ab

Jüngste Ereignisse aus der Praxis haben deutlich gemacht, wie Unterbrechungen in konzentrierten globalen Lieferketten auch die nationalen Netto-Null-Anstrengungen untergraben können. Sie machen deutlich, wie wichtig es ist, globale Lieferkettenkonzentrationen mit Netto-Null-Technologien anzugehen. Ein Paradebeispiel dafür ist die schwierige Energiesicherheit Deutschlands nach dem Einmarsch Russlands in die Ukraine.

Entscheidend für den raschen Fortschritt und den Erfolg der Transformation ist der freie Fluss von Rohstoffen und Waren, da viele der zugrunde liegenden Technologien in globalen Lieferketten hergestellt werden, die mitunter eine hohe Lieferkonzentration in bestimmten Ländern oder sogar lokalen Zentren aufweisen.

Neben der reinen Verfügbarkeit von Rohstoffen und Technologien in der erforderlichen Menge müssen auch die Kostenaspekte berücksichtigt werden.

Die Internationale Energieagentur (IEA) hat auf globaler Ebene drei wichtige Netto-Null-Technologien – Solar-Photovoltaik, Batterien für Elektrofahrzeuge und emissionsarmer Wasserstoff – im Hinblick auf das Risiko von Unterbrechungen in den globalen Lieferketten untersucht. Diese Analyse ergab, dass alle drei Technologien in Bezug auf mindestens eine ihrer Komponenten oder zugrundeliegenden Rohstoffe einem hohen Risiko ausgesetzt sind.

Abbildung 3: Wahrscheinlichkeit und Ausmaß der Auswirkungen potenzieller Lieferunterbrechungen für führende saubere Energierohstoffe

Quelle: Internationale Energieagentur, Securing Clean Energy Technology Supply Chains, Juli 2022, S. 18.

IV. Netto-Null-Produktionskapazitäten sind in Asien konzentriert

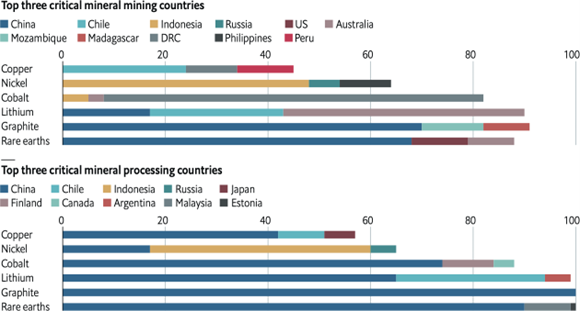

Wichtige Netto-Null-Technologien sind vor allem in China und einigen anderen asiatischen Ländern konzentriert. Die Vorkommen von Mineralien, insbesondere von Seltenen Erden, sind sowohl auf Unternehmensebene als auch auf geografischer/juristischer Ebene begrenzt.

Die Verarbeitung der Mineralien weist einen noch deutlich höheren Konzentrationsgrad auf als der Abbau, wie die Abbildung für die drei wichtigsten Abbau- und Verarbeitungsländer zeigt. Bei Lithium, Graphit und Seltenen Erden konzentriert sich der Abbau zu 80 bis 90 % auf drei Länder, aber die Verarbeitung dieser Mineralien findet zu fast 100 % in nur drei Ländern statt. Die Marktanteile in diesen Bereichen werden stark von China dominiert. Weitere wichtige Akteure sind Indonesien, Chile und Australien.

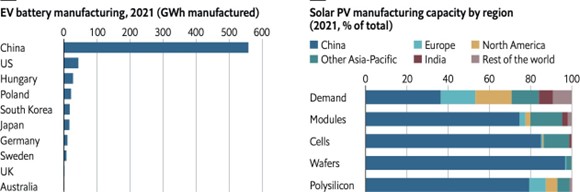

Auch die Herstellung von umweltfreundlichen Produkten wie Batterien für Elektrofahrzeuge und Solarzellen ist in Asien konzentriert. Lediglich in der Windturbinenbranche waren 2022 zwei europäische und ein nordamerikanisches Unternehmen unter den ersten vier.

Schaubild 4: Lieferketten für kritische Mineralien nach den drei wichtigsten Ländern

In Prozent der weltweiten Produktion 2022.

Quelle: The Economist Intelligence Unit, The global green subsidy race. How is it reshaping climate policy and geopolitics? Juli 2023.

Abb. 5: Umweltfreundliche Produktion nach Ländern und Regionen

Quelle: The Economist Intelligence Unit, The global green subsidy race. How is it reshaping climate policy and geopolitics? Juli 2023.

Länder wie Deutschland und Japan sind auf entsprechende Importe angewiesen. Solarmodule und Batterien könnten als Beispiele für wichtige Netto-Null-Technologien mit begrenzter inländischer Produktion dienen. Importe aus China machen zum Beispiel etwa 60 Prozent von Deutschlands direkten Importen von Solarzellen aus. Weitere 8 Prozent sind indirekt mit China verbunden, über andere unmittelbare Importpartner wie Malaysia. Japans Einfuhren von Solarmodulen konzentrieren sich gleichermaßen auf die Beschaffung aus China, mit einem direkten und indirekten Importanteil von etwa 69 %.

In jeder der nachgelagerten Stufen der Batterielieferkette machen chinesische Importe 30 bis 40 Prozent der deutschen Importe aus. Weitere 15 Prozent entfallen auf indirekte Vorläuferimporte aus China. Für Japan ist die direkte Importkonzentration und die indirekte Abhängigkeit bei Batterien und Zellkomponenten sogar noch höher, wobei zu beachten ist, dass Japans inländische Produktionskapazitäten in der Batterieindustrie in diesen Daten nicht berücksichtigt sind.

Insofern könnte es nicht im langfristigen Interesse der asiatischen Länder sein, die Belieferung des Rests der Welt einzustellen, da dies den Übergang zu einer Netto-Nullstellung in diesen globalen Regionen verlangsamen könnte.

V. Verringerung des Verbrauchs fossiler Brennstoffe durch grüne Technologien

Asien ist nach wie vor abhängig von fossilen Brennstoffen, insbesondere von Kohle. Insgesamt stiegen die weltweiten energiebedingten CO2-Emissionen im Jahr 2022 um 0,9 Prozent und erreichten einen neuen Höchststand von über 36,8 Gt. Die Daten können jedoch nicht als stabile langfristige Trends interpretiert werden, da sie die kurzfristigen Auswirkungen der Pandemie COVID 19 und des Krieges um die Ukraine widerspiegeln. Zumindest wurde der Wiederanstieg der Emissionen aus der Kohleverstromung durch den starken Ausbau der erneuerbaren Energien begrenzt. Erneuerbare Energien deckten 90 % des weltweiten Wachstums der Stromerzeugung im Jahr 2022 ab.

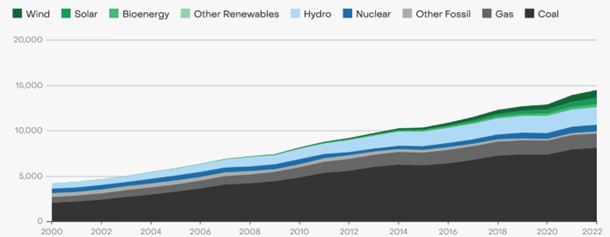

Seit 2010 ist die Stromerzeugung in Asien um 78 Prozent von 8.122 Terawattstunden auf 14.455 Terawattstunden im Jahr 2022 angestiegen. Der Wechsel von fossilen Brennstoffen zu erneuerbaren Energien ist signifikant. Im Jahr 2010 machten erneuerbare Energien (Wind-, Solar- und Bioenergie) nur 2 Prozent der Stromerzeugung aus, im Jahr 2022 werden es 13 Prozent sein. Im gleichen Zeitraum sanken die fossilen Brennstoffe um 5 Prozentpunkte von 77 auf 72 Prozent, wobei Kohle mit 59 bzw. 56 Prozent den Löwenanteil ausmachte.

Schaubild 6: Stromerzeugung in Asien nach Quellen von 2000 bis 2022

Terawattstunden

Quelle: Ember Electricity Data Explorer, ember-climate.org

In Asien stammen 69 % der Stromerzeugung aus fossilen Brennstoffen. Die meisten führenden Länder in Asien melden einen noch höheren Anteil an fossilen Brennstoffen. Am positivsten ist die Situation in Vietnam, wo nur die Hälfte der Stromerzeugung auf fossilen Brennstoffen basiert, während 37 Prozent aus Wasserkraft und 13 Prozent aus Sonnen- und Windenergie stammen.

Der wirksamste Weg zur Verringerung der CO2-Emissionen ist die Reduzierung des Verbrauchs fossiler Brennstoffe. Aufgrund seiner Produktionsdominanz in diesem Bereich könnte die Entwicklung bei Elektrofahrzeugen als Beispiel für die Chancen und das Zukunftspotenzial Asiens dienen.

In nur fünf Jahren, von 2017 bis 2022, ist der weltweite Absatz von rund 1 Mio. auf mehr als 10 Mio. Fahrzeuge gestiegen. Drei Märkte – China, Europa und die Vereinigten Staaten – sind für rund 80 Prozent des Umsatzwachstums verantwortlich. 2022 entfallen fast 60 Prozent aller weltweiten Neuzulassungen von Elektroautos auf China. Im Jahr 2022 wird China zum ersten Mal mehr als 50 Prozent aller Elektroautos auf den Straßen der Welt ausmachen, insgesamt 13,8 Millionen. Der Anteil der Elektroautos an den gesamten inländischen Autoverkäufen erreichte in China 29 Prozent, gegenüber 16 Prozent im Jahr 2021 und unter 6 Prozent zwischen 2018 und 2020.

Im übrigen Asien kommt der Markt gerade erst in Schwung. In Südkorea haben die Verkäufe die Schwelle von 100.000 Fahrzeugen überschritten, während sie in Japan etwa bei dieser Zahl liegen. Die Schwellen- und Entwicklungsländer machen nur einen Bruchteil des Marktes für Elektroautos aus. Die Verkaufszahlen bleiben gering. In Indien erreichten die Verkäufe im Jahr 2022 fast 50.000 Fahrzeuge, viermal mehr als 2021. Der indische Markt ist jedoch nach wie vor auf geteilte und kleinere Mobilität ausgerichtet. In Thailand verdoppelte sich der Absatz von Elektroautos auf 21.000. In Indonesien hat sich der Absatz um mehr als das 14-fache erhöht und übersteigt 10.000.

China, Japan und Südkorea sind gut gerüstet für die Einführung neuer grüner Technologien, die in späteren Phasen der Dekarbonisierung benötigt werden, wie grüner Wasserstoff, grüner Stahl, Kohlenstoffabscheidung, fortschrittliche Geothermie und fortschrittliche Kernkraft.

Transition and Impact Analysis of Green Economy in Asia No.2024.6-169

Biographie des Experten:

Hubertus Vaeth ist Fellow des Asian Financial Cooperation Association Think Tankers Committee, Vorstandsmitglied der World Alliance of International Financial Centres (WAIFC), Geschäftsführer von Frankfurt Main Finance e.V., der Finanzplatzinitiative des führenden Finanzplatzes in Deutschland und der Eurozone. Er ist ausgebildeter Volkswirt und war zuvor Chefvolkswirt Asien-Pazifik bei der Deutschen Bank mit Sitz in Singapur.

Über AFTTC:

Die Asian Financial Cooperation Association(AFCA) wurde im Mai 2017 gegründet. Sie ist die erste von China initiierte internationale Organisation im Finanzbereich. Das Asian Financial Cooperation Association Think Tankers Committee (AFTTC) besteht aus über hundert in- und ausländischen Experten aus mehr als vierzig Ländern und Regionen. Mit der Philosophie “Marktstandort, globale Perspektive, Problemorientierung, eingehende Beobachtung und intelligente Lösung” hat AFTTC das AFCA-Arbeitspapier, die Asian Financial Observation, den Financial Development Report for the Guangdong-Hong Kong-Macao Greater Bay Area und andere zweisprachige Produkte entwickelt, vierteljährliche Seminare, jährliche Foren und andere hochrangige Finanzaktivitäten durchgeführt und so eine starke asiatische Botschaft auf der internationalen Bühne gesendet.